上次我们测评了大黄蜂7号少儿住院津贴险,粉丝们都很关注,也希望有一款成人的产品。

这不,超级玛丽6号住院津贴险马上要来了,我们拿到了一手资料,就给大家抢先测评一波!

主要内容如下:

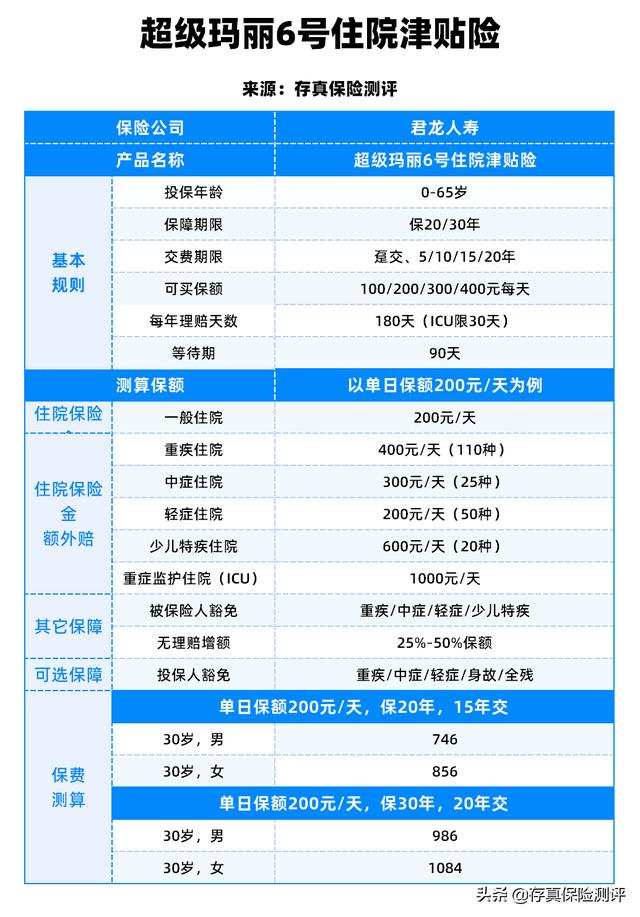

超级玛丽6号住院津贴险,保障怎么样?超级玛丽6号住院津贴险,有什么优缺点?写在最后超级玛丽6号住院津贴险,保障怎么样?我将它的保障整理如下:

它最长保障30年,在办理合规手续后住院就能赔。

住院保额 可以选择100-400元每天,选择的保额越高,到时候能赔得就越多。

如果得的是条款规定的重疾、轻中症、少儿特定疾病,那可以叠加赔付相应的保额。

举个例子:

5岁的小明不幸得了白血病,那他至少能拿3笔住院保险金,分别是“一般住院、重疾住院和少儿特疾住院保险金”,如果进了ICU,还能多拿1笔“重症监护住院保险金”。

小明的保额是200元/天,那他每住1天普通病房,就能拿1200元的津贴。

200+400+600=1200元

如果他住进了ICU病房,那每天能拿2200元的津贴。

200+400+600+1000元=2200元

了解过重疾险的朋友,可能就迷糊了?

重疾、轻中症、少儿特疾,这不是重疾险才有的内容吗?怎么津贴险也有?

其实不然,重疾险的原理,是确诊了合同规定的疾病,一次性陪你一大笔钱。

而住院津贴险,只要你住院了,就能按天数赔钱,要是得了合同规定的疾病,还能每天多赔一些钱。

虽然都保障了同样的疾病,但赔付的方式不同。重疾险是一次性给付,津贴险是按住院天数长期给付。

再来聊聊,超级玛丽6号住院津贴险的被保人豁免、无理赔增额保障。

先来说说被保人豁免,也就是得了合同规定的疾病,可以豁免剩下未交的保费。

同时,我也建议大家选择最长缴费期限,比如保20年选择15年交,保30年选择20年交。到时候万一得了,可以豁免更多的保费,缴费压力也会小一些。

再来说说无理赔增额。

如果买后3年内,没有发生理赔,那第4年开始涨25%的保额;

买后6年内,没有发生理赔,那从第7年开始涨50%的保额。

涨保额后发生理赔,下年恢复正常保额。

好了,聊完它的保障,我们来总结一下它的优缺点。

二、超级玛丽6号住院津贴险,有什么优缺点?优点:

最长保障30年,投保即锁定保费、续保不涨价。0免赔,最长给付180天。无理赔涨保额,最高150%保额。注意:

健康告知严格,询问抽抽烟、酗酒等不良习惯,囊肿、结节等疾病。

虽然产品还没上线,但从保险公司透露的资料来看,超级玛丽6号住院津贴险还是很实用的。

同时强烈建议大家,搭配1份百万医疗险、重疾险,这样能拿到更多赔付。

百万医疗险:高达几百万保额,报销符合条件的医疗费,大病不愁;重疾险:得了合同规定的疾病,直接赔付一大笔钱,买的保额越、赔得越多;住院津贴险:根据住院天数、疾病程度理赔;白血病在超级玛丽6号津贴险种属于重疾、少儿特疾病,那么可以赔付600%保额,要是住上了ICU,还多赔500%保额。我这里也整理了一份最新的百万医疗险、重疾险榜单,市面上最值得买的产品都在这了:

如果不清楚如何挑选保险,可以点个【关注】后,把年龄+身体状况发给我,会有专业的保险规划老师教大家挑选保险。

我是存真保险测评,

一个在保险行业摸爬滚打6年的保险行家!

700万用户信赖,专注保险测评,科普社保、商保知识!

关注我,为你科普更多保险干货!