昨天对比了两款儿童重疾险:大黄蜂6号vs青云卫1号,

今天来看看成人重疾险。

放假期间,就有人问我超级玛丽6号和达尔文6号哪个更合适?

达尔文6号(点击查看),我们之前就有过分析,今天就来好好看下超级玛丽6号,然后对比一下。

一、产品分析

产品如图:

(图片来源:最好保自制)

还是原来的配方,还是原来的味道。

产品由和泰人寿承保,

投保规则上,

0-55岁可以投保,

最高可投50万,

保障期限只有终身,

最长缴费30年。

基础责任上,

重疾+中症+轻症+轻中症豁免。

可选责任上,

重疾复原金+疾病关爱金+恶性肿瘤津贴+身故/全残。

下面具体来看看。

1、高发轻中症保障

首先还是来看看高发轻中症是否覆盖全面,理赔宽松度如何,如下表:

(图片来源:最好保自制)

结论:

●从病种看,高发的13种的轻中症都已保障全面;

●从赔付比例看,在30%,一般。

2、重疾复原金

看过达尔文6号的都知道,它也有个重疾复原金:

60岁前确诊首次重疾,满1年确诊其他重疾,按照间隔时间长短,可再赔20%(1年)-100%(5年)保额。

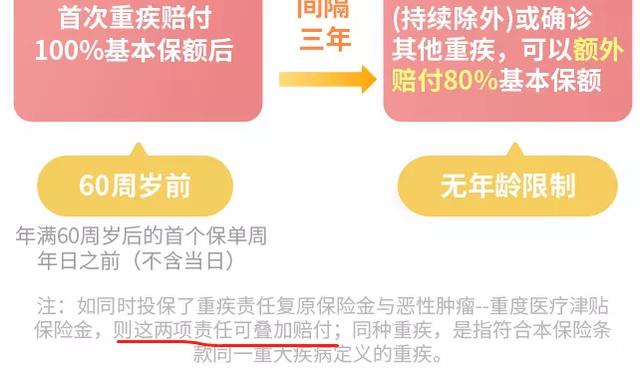

超级玛丽6号的重疾复原金就简单多了:

60岁前确诊重疾,3年后再次确诊重疾,赔付80%保额。

(图片来源:投保宣传页面)

优点在于:

无论是不同种重疾,还是同种重疾,只要间隔3年以上,都能赔。

比如之前得了乳腺癌,后面转移至肝癌,可以再赔80%保额。

但是注意了:

同种重疾的持续状态不能赔,比如肺癌持续3年,比如双目失明持续终身。

另外呢,超级玛丽6号的重疾复原金是可选责任,如果选了的话,价格上浮6%,蛮便宜的,建议选上。

而达尔文6号的是必选责任。

综合对比下来,超级玛丽6号的优势在于同种重疾也能赔,达尔文6号优势在于间隔期最短仅1年,价格也更便宜,各有千秋吧。

3、疾病关爱金

60岁前确诊首次重疾能多赔100%保额,首次中症多赔20%。

举个例子,买50万保额,

60岁前得了肺癌(重疾),就能赔100万,

得了中度类风湿性关节炎(中症),就能赔40万。

由于60岁前是我们的家庭责任期间,有房贷车贷,有孩子要照料,有父母要赡养,需要更高的重疾保额,这项责任可以考虑。

选了这项责任之后,价格会贵33%(女35%)。

4、癌症津贴

确诊癌症后,一年仍是癌症状态,再赔40%保额,每隔一年赔40%,最多3次,合计120%保额。

官方还特别强调了:

癌症津贴可以和重疾复原金叠加。

(图片来源:投保宣传页面)

举个例子:

60岁前,小明确诊肺癌,重疾保险金赔50万;

1年后仍是肺癌,癌症津贴赔40%,20万;

2年后仍是肺癌,癌症津贴再赔40%,20万;

3年后转移到肝癌,癌症津贴再赔40%,20万,重疾复原金再赔80%,40万。

附加癌症津贴的价格涨幅也很低,只有18%(女24%)。

来做个总结:

做个总结

优点:

1、确诊其他重疾,同种重疾复发都能再赔80%;

2、60岁前重疾最高双倍赔;

3、附加癌症津贴便宜;

4、基础责任保费很便宜。

不足:

1、只能保终身,不支持保70岁

下面和达尔文6号做个对比。

二、产品对比

如图:

结论:

1)如果想要保70岁,只能选达尔文6号。

2)如果想保终身,超级玛丽6号可以不选重疾复原金,价格会便宜200多块钱。

如果都选择重疾复原金,反而比达尔文5号贵100多块钱。

个人认为这时候的超级玛丽6号有一点点优势,毕竟能保同种重疾,而短时间内发生多次重疾的概率并不是很大。

3)如果想增加60岁前的重疾保额,达尔文5号附加重疾关爱金更便宜。

4)如果看重癌症保障,超级玛丽附带的恶性肿瘤津贴,间隔1年就可以赔付40%,获赔概率更大,价格也更便宜。

总的来说,这两款产品基础责任和可选责任都很相似,保费也咬得很紧,用一个成语来形容就是:

难分伯仲。

好了,

对这两款产品感兴趣的,

可以点击我们公众号的“挑保险-重疾”版块,

或者点击左下角的“阅读原文”。