大家好,我是凹凸君。

重疾险发展到现在,产品结构越来越多样化,特别是进入重疾新定义时代后。

从最初的1.0时代的只有重疾保障,到2.0时代的新增轻中症保障,到3.0时代的重疾分组多次赔付或者不分组多次赔付,到4.0时代的特定重疾多次赔付,到5.0时代的特定年龄额外赔付,到现在的百花齐放。

然而责任越多,价格就越贵,所以很多消费者都希望产品的责任可以自由选择,预算多,就责任附加多一些,丰俭由人。

近期一款重疾险带来了一项全新的责任火爆上市,并且责任选择灵活,那就是和泰人寿的超级玛丽5号,全称是和泰乐享无忧重大疾病保险。

和泰人寿的超级玛丽5号能否超越信泰人寿的三剑客?

产品责任超级玛丽5号属于线上的重疾险,身故责任为可选责任,产品结构是重疾单次赔付,可附加疾病关爱金,60岁前首次轻症、中症、重疾,可以分别额外赔付10%、15%、80%。可选择附加特定心脑血管疾病二次赔付、重度恶性肿瘤医疗险津贴。

超级玛丽5号的特色责任是自带重疾复原保险金,也是重疾险中的首创,下文会详细分析此责任。

优势1.可附加疾病关爱金

超级玛丽5号的额外赔付比例与信泰人寿的三剑客持平,都是轻症额外赔付10%,中症额外赔付15%,重疾额外赔付80%;额外赔付的年限都是60岁前。

但是超级玛丽5号的疾病关爱金是可选责任,并没有绑定销售,消费者可以根据自己的实际需求选择是否附加,更显人性化。

额外赔付的好处在于提高60岁前的杠杆,关键是附加的费率比自己维阿单独购买一份定期重疾险要便宜,同时省去1次健康告知的麻烦。

优势2.重疾复原保险金

常规的单次赔付重疾险,只要赔付过重疾,合同就会终止;

常规的多次赔付重疾险,赔付过一次重疾,触发第二次重疾赔付就必须是与第一次重疾不同的病种,比如先患了肝癌,几年后,如果再次确诊为肝癌或者其他癌症,就不能再赔,如果第二重疾是癌症以外的重疾,比如严重急性心肌梗死,这样才能获得第二次赔付。

因为这个原因,所以衍生出高发重疾的二次赔付,比如癌症二次赔付,心脑血管疾病二次赔付。

然而超级玛丽5号的重疾复原保险金,再次打破原有的同一种重疾只能赔付一次的局面,只要满足要求,就算在不附加癌症二次赔付或者心脑血管疾病二次赔付的情况下,第二次患同一种重疾可以获得第二次赔付。

超级玛丽5号的重疾复原金责任简述:60岁前患首次重疾,60岁后再次患合同约定的重疾,可以获得60%保额的赔付。

60岁之后所患的重疾不管与60岁前所患的重疾是否为同一种重疾,都可以获得60%保额的赔付。

举个例子:比如,55岁患肝癌,如果65岁肝癌复发,可以再次获得60%保额的赔付,假如保额是50万,就是30万;如果65岁患的重疾是重度急性心肌梗死,同样可以获得60%保额的赔付。

超级玛丽5号的这项重疾复原金,是行业首创,给到同种重疾可以获得两次赔付更多的希望。

但是重疾复原金有比较大的门槛,下文的不足会有分析,不管是否有门槛,重疾复原金可以说是赠送的福利,因为基本不占主险的费率。

优势3.可附加癌症医疗津贴

超级玛丽5号的癌症医疗险津贴是指首次确诊癌症之后,只要间隔1年,仍需要针对癌症进行治疗,就可以赔付40%,最高可赔付3次。这个责任跟昆仑健康保险旗下健康保普惠多倍版的癌症医疗津贴是一样的。

我们都是知道附加上癌症二次赔付,对于癌症的保障已经非常好了,但是癌症二次赔付,在患了癌症之后,要获得二次赔付的间隔期是3年,这个间隔期说长不长,说短不短。

这个时候,癌症医疗津贴就很好的弥补这期间的空缺,因为癌症医疗津贴的间隔期只需要1年。

之前在分析昆仑的健康保普惠多倍版时,有提出癌症医疗津贴的性价比不高,因为健康保普惠多倍版的癌症医疗津贴附加费率很高,50万保额,30年交,30岁男性的附加保费是2030元,30岁女性的附加保费是2460元,比附加癌症二次赔付的费率高多了。

然而超级玛丽5号的癌症医疗津贴,同样是50万保额,30年交,30岁男性的附加保费是885元,30岁女性的附加保费是1110元,这个附加费率比昆仑的便宜不少,甚至跟常规的癌症二次赔付附加费率没差多少。

这是令凹凸君比较惊讶的,超级玛丽5号的癌症医疗津贴的附加价格居然可以这么便宜。

优势4.可选责任灵活

超级玛丽5号的身故责任、癌症医疗津贴、心脑血管疾病二次赔付、疾病关爱金都是可选责任。

当可选责任都不选择的时候,就是一款简简单单的消费型单次赔付重疾险,消费者可以根据自己的需求以及预算,自由选择需要附加的责任,丰俭由人。

产品不足不足1.重疾复原保险金的理赔门槛高

超级玛丽5号的重疾复原保险金,很有历史性意义,打破了以往同种疾病只能获得一次赔付的局面。

但是重疾复原保险金的理赔有3个条件,并且要同时满足,才能获得重疾复原金的赔付,缺一不可,太难了。

比如60岁前没有发生过重疾理赔,重疾复原保险金责任就会终止;再比如第二重疾发生在60岁之前;都是不能获得重疾复原金的赔付的。

其中第三个条件说明:如果是第一次重疾与第二次重疾是同种疾病,那么第二重疾就必须是新发,新的病灶。这样会要求有详细的报告证明第二次重疾是与第一次重疾是完全不同部位的病灶,然而在临床上,同一个病灶再次发生病变的概率会更高。

所以整体上,重疾复原金的理赔门槛是偏高的,所以也没有必要把重疾复原金吹的有多神,多么厉害。但是作为不怎么占用太多费率的责任来说,也没必要太纠结它的不足。

不足2.心脑血管疾病二次赔付的不足

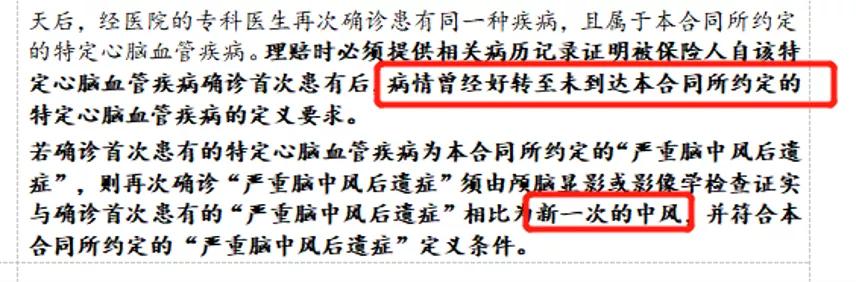

(1)、超级玛丽5号的特定心脑血管疾病二次赔付责任是比较优质的,不管是间隔期、赔付比例,还是涵盖的心脑血管病种,都是属于第一梯队的。

但是在申请特定心脑血管疾病二次赔付的理赔时,需要求提供确诊再次患有前有好转的病历资料。目前比较宽松的条件是不需要提供好转的证明的。

当理赔条件要求越多,就会对申请理赔是产生更多不必要的麻烦。

(2)、严重脑中风后遗症二次赔付要求新发,由颅脑显影或影像学检查证实与初次确诊的脑中风后遗症相比为新一次的中风,简单理解就是要求两次发生脑梗的是不同脑部位的血管,但是医学上同一部位血管发生脑梗的概率会更高一些。所以获得严重脑中风后遗症二次赔付并不是那么容易。

不足3.隐形分组

隐形分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。超级玛丽5号的轻中症病种有55种,涉及到隐性分组的病种有13种,分组达到4组,这个隐性分组属于中规中矩。

不足4.其他不足

(1)、28种统一定义高发重疾对应的轻症缺失有:冠状动脉介入手术,缺失这个轻症疾病,实在是不应该,可以说是致命缺点。

冠状动脉介入手术在临床上应用非常多的手术,主要用于治疗冠心病、不稳定型心绞痛以及心肌梗死、心衰等疾病的治疗。

(2)、部分疾病赔付条件严格:原位癌、严重类风湿性关节炎

(3)、等待期长,需要180天,常规的只需要90天

(4)、投保职业的限制,超级玛丽5号仅限1-4类职业投保,5-6类的高危职业是拒保的。

保司简介和泰人寿成立于2017年,由中信国安有限公司、北京居然之家投资控股集团有限公司、深圳市金世纪工程实业有限公司、北京英克必成科技有限公司(腾讯全资子公司)、栾川县金兴矿业有限责任公司、秦皇岛煜明房地产集团有限公司、深圳市合丰泰科技集团有限公司、深圳明香控股集团有限公司8家企业发起设立,注册资本金15亿元人民币。

股东介绍

中信国安集团:中信国安集团是中国中信集团子公司,前身是1987年4月中国国际信托投资公司投资150万元成立的北京国安宾馆。截至2017年,公司总资产为2106亿元

北京居然之家投资控股集团:成立于1999年3月份,是由全国华联商厦联合有限责任公司、北京中天基业投资管理有限公司等33位股东共同投资设立的大型国有控股企业。公司的主要经营范围从事家居建材行业的投资、开发、商品代理、市场销售和服务,兼营管理咨询、营销策划、物业租赁等。

经营情况

成立时间:2017年

注册资本:15亿元

最新偿付能力:200.32%(2020年四季度)

2020年度原保费规模排行:第72名

凹凸说超级玛丽5号的重疾复原金是行业的首创,打破的同种重疾只能赔付一次的局面,但是重疾复原金的理赔门槛是偏高的,所以也没有必要把重疾复原金吹的有多么神,多么厉害。当然作为不怎么占用太多费率的责任来说,也没必要太纠结它的不足。

反而超级玛丽5号一大的亮点在于保障责任选择灵活,除了轻症、中症、重疾责任,其他都是可选责任,并且可选责任都是比较实用的,想怎么附加就怎么附加,丰俭由人。其中疾病关爱金的赔付比例属于第一梯队,癌症医疗津贴附加费率便宜都是超级玛丽5号的亮点。

超级玛丽5号另一个比较大的亮点是费率刷新地板价,比之前最便宜重疾险的达尔文5号荣耀版还要便宜,当然在附加疾病关爱金后,也是比信泰的超级玛丽4号要便宜。

然而超级玛丽5号有一个比较大的问题就是缺失冠状动脉介入术的保障,如果你不介意可以忽略这个问题。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

欢迎私信哦,全网统一ID:凹凸保(微信公众号)